据TrendForce最新发扬,2026年第二季度存储商场将赓续濒临全面涨价。

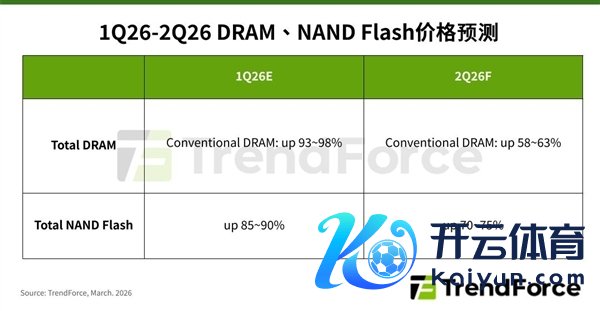

DRAM方面,原厂积极将产能转向HBM和Server欺骗,并选拔补涨战略拉近各样产物价差,预估全体一般型DRAM合约价钱将季增58-63%。

NAND Flash商场则抓续由AI和数据中心需求主导,全产物线连锁涨价效应不减,瞻望第二季全体合约价钱将季增70-75%。

其中PC DRAM虽濒临整机需求下修,但原厂同步缩减供货量,知足率较低的PC OEM不得不涨价采购。

Server DRAM成为原厂赢利最高的品类,取得优先产能分派,北好意思CSP对AI推理需求明确,大容量RDIMM采购苍劲,短期内供给保管紧缩。

智高东谈主机品牌因资本压力蕴蓄不扼杀调遣分娩权术,但Mobile DRAM拉货力谈暂不致大幅缩短,合约价抓续走升。

Graphics DRAM和Consumer DRAM不异受产能不及影响,部分猝然级产物的存储器资本已高于售价,但大厂退出供给导致供不应求方位未见缓解。

NAND Flash方面,原厂通过制程升级和调升QLC比例普及产出的增幅有限,AI Server需求苍劲,PC和手机厂商被动缩减产物容量以扼制需求量。

Enterprise SSD订单增长未见放缓,2026年将彰着缺货,新产能瞻望要到2027年底或2028年能力大界限开出。

eMMC/UFS因与Enterprise SSD制程重迭但利润远低于后者,供给缺口居全产物线之冠。

全体来看,AI算力武备竞赛尖锐化带来的产能排挤效应,正在从高端HBM向全存储产物线传导,存储价钱全面高潮的趋势在2026年内瞻望难以逆转。

欧洲杯体育

欧洲杯体育