谷歌、微软、亚马逊与Meta,同日发布财报,果真同步上修了成本开支预期。它们讲解AI在吃掉寰宇的同期,正在以前所未有的速率磨灭寰球算力产能,并运转从GPU,扩散到内存、硬盘,以至CPU。

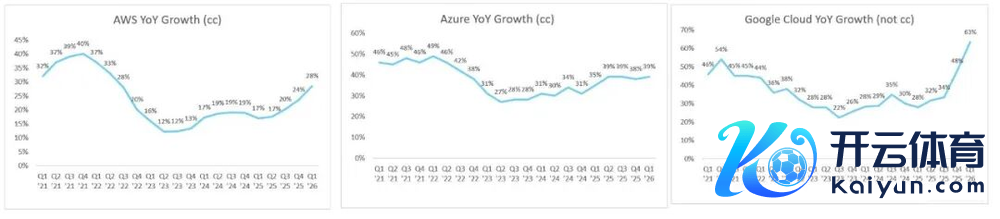

云收入是AI吃掉寰宇的关节讲解之一。由于OpenAI星门缔造冉冉,Anthropic也不自建算力,寰球大大批的token分娩与糜掷,皆聚会于这些科技巨头的AI基础按次中。当季,谷歌云季度收入200亿好意思元,增速63%,较上一季度栽培15个百分点;微软云收入545亿好意思元,其中Azure同比增长超40%;亚马逊AWS收入约376亿好意思元,增速28%,15个季度以来最快。

尽管这些巨头仍然将AI业务的着实收入,荫藏在巨大的传统业务之中,尤其是告白这一现款牛之后,但高频使用狡计已提供了更具穿透力的不雅察视角。谷歌第一方模子API每分钟糜掷160亿token,环比增长60%;亚马逊一季度糜掷token迥殊此前统统年份总数的10倍。

值多礼贴的是,微软再次公布了“AI业务”的ARR(往往性年化收入)狡计,限制当季,迥殊370亿好意思元,似乎要显露迥殊Anthropic 300亿好意思元。不外,这一狡计的外延,于今并不明晰。客岁初,微软曾走漏过ARR约为130亿好意思元,但而后一年里,微软再次将AI收入重新埋回各业务线。

统统巨头皆说,我方还能赚得更多,仅仅物理寰宇的产能,限制了AI寰宇的延伸。当季,谷歌订单积压迥殊4600亿好意思元,果真环比翻倍;微软订单积压为6270亿好意思元,同比接近翻倍;亚马逊订单积压3640亿好意思元,这还没来得及算上与Anthropic的1000亿好意思元恒久契约。

于是,高管向市集开释进一步增多成本开支的预期。这四家巨头在2026财年的成本开支所有最高达7250亿好意思元(亚马逊2000亿、微软1900亿、谷歌1900亿、Meta 1450亿)。

谷歌的成本开支,在4年间增长了近6倍,高管预期2027年景本开支会显赫高于2026年,这是“督察AI竞争所必需的罪戾更动节拍”。Meta将2026财年的成本开支的坎坷限,皆上调了100亿好意思元,因为此前“低估了狡计需求”。亚马逊以至因为大幅增多成本开支,目田现款流从客岁同期的259亿好意思元,骤降至12亿好意思元,这么的挑战还会握续几年。

可是,与以往不雷同的是,此次,高管们皆在强调英伟达之外的硬件。它们包括公司自研的AI芯片与CPU,也包括对外采购的内存、硬盘与CPU。面向AI基础按次的成本开支,依然信得过从GPU采购,转向了通盘“AI工场”的金钱欠债表。

追忆ChatGPT发布于今,初入AI期间,市集领先看到的是扩展定律主管下,越来越巨大的参数领域与预熟谙数据集,相沿着巨大的熟谙算力需求;随后,o1发布,市集预期在“杰文斯悖论”成功下,AI推理不竭磨灭浮点狡计的身手。当这一切信得过到来后,市集很快相识到,在高效、握续、低成腹地生成token的经由中,数据移动成为新的瓶颈。于是,成本开支向存储与收罗转移。如今,在智能体期间,动作系统调遣与器用调用关节瓶颈的CPU,迎来了我方的复兴。

这些趋势鼓舞2026年参预“内存超等周期”

2025/10/27齐备阅读>

ARM的AI叙事:AGI旅途与CPU复兴

2026/03/26齐备阅读>

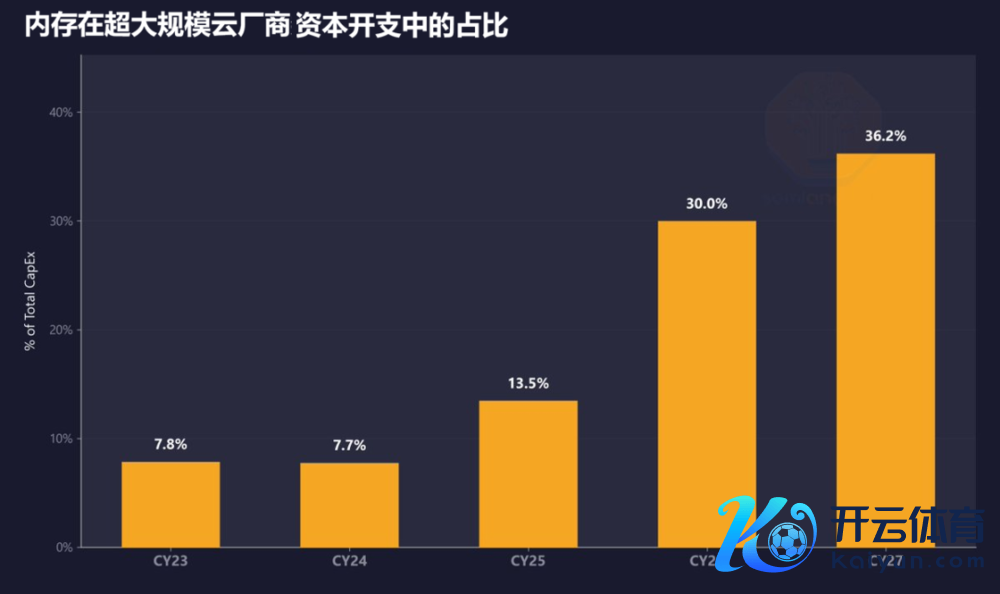

内存依然运转接管数据中心的成本支拨。据分析机构semianalysis统计,在短短四年内,这一数字增长了近4倍。在恢复分析师的发问时,几家科技巨头的高管,果真皆提到了内存等组件的加价;即使不买更多的GPU,也将推高几家巨头的成本支拨。微软最径直,首席财务官提到在2026财年沿途成本开支的1900亿好意思元中,其中包含250亿好意思元来自存储芯片等组件价钱高涨的冲击。

内存穷乏可能握续到2030年。寰球内存三大巨头皆在积极扩产,可是,即使到来岁年底,产能也仅够满足60%的需求。越来越多的DDR5,皆被拿去堆叠成了HBM。即便DDR5自己,也在AI推理的预填充阶段找到了新场景。TrendForce展望,在本年第二季度,DRAM合同价钱将高涨58%至63%,NAND合同价钱将高涨70%至75%。凭借着NAND需求的增长,格外处于中试产线落地中的HBF成见,闪迪年头于今市值依然增长了350%。

HBF竞争开启,“HBM之父”若何看|条记

2026/04/15齐备阅读>

AI的内存饥渴,以至运转加热传统“冷数据”储存的硬盘市集。本周,希捷财报公布,文书近线HDD成为数据中心的稀缺货,2027年产能果真卖光。它的逻辑是,智能体握续自动运行的职责流,以及物理AI合规条目(一辆自动驾驶汽车每小时4TB数据),共同推高了恒久存储需求。

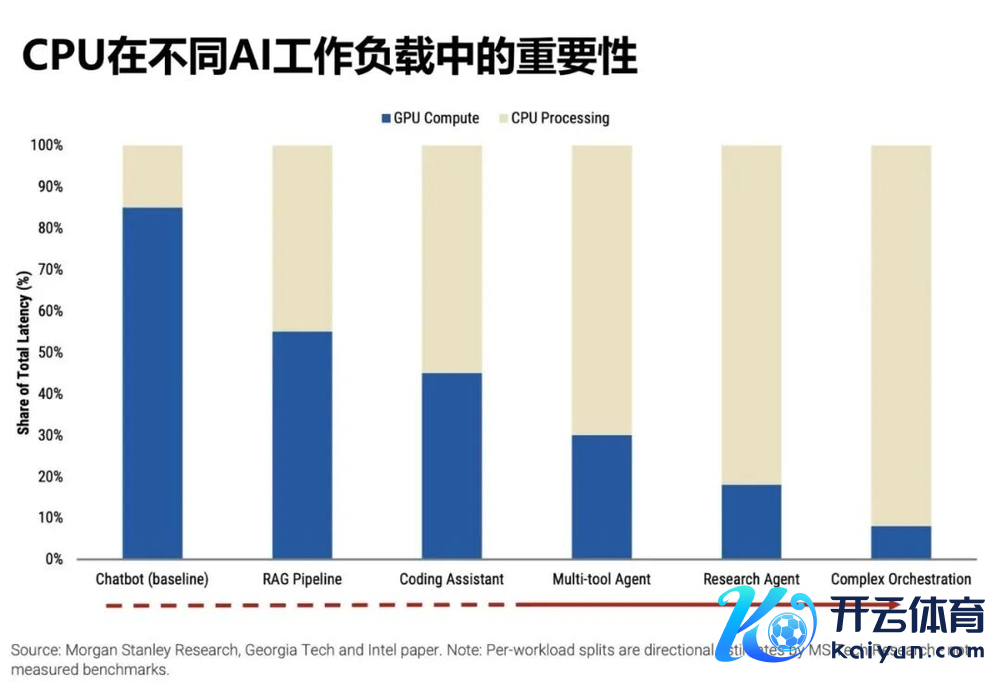

英特尔CEO陈立武,在最近一次财报会议上,大说念CPU依然成为通盘AI时间栈编排层和关节适度面,“往日CPU和GPU的配比往常是1:8,而目下是1:1左右”。ARM公司则合计,智能体期间每GW数据中心对CPU的需求将增长4倍。

而CPU数目的增多,也将进一步推升对拙劣耗内存的需求。与英伟达Rubin GPU相搭配的是Vera CPU,英伟达向内存厂商下达了新式内存SOCAMM的圭表与订单,后者是由LPDDR DRAM构建的;比较上一代CPU,Vera的最大容量增多了两倍,配有8个SOCAMM模块。年头,高通与AMD就选择跟进。

英伟达并莫得被健忘。在其他四家科技巨头的财报会议上,它日益充任礼仪性客套话的配景。高管们运转长篇累牍地声称自家定制芯片。发扬慢些的,强调它省俭了成本开支与运营开支;而发扬飞快的,依然运转畅念念将这些芯片以硬件销售的状态生意化。

谷歌表态称,跟着AI履行室对TPU需求的增长,公司将运转向精选客户在其自罕有据中心中以硬件建立的花式请托TPU,以扩大可寻址市集契机,并展望本年晚些时分将运转阐发部分收入,绝大大批收入将在2027年实现。

亚马逊则称,如若它的芯片业务孤独,那么现时ARR将达到500亿好意思元,且变成迥殊2250亿好意思元的营收快活;该公司的自研CPU Graviton依然参预Meta视线,因为它比任何其他x86架构,性价比要迥殊40%;亚马逊展望,再过几年,可能会以整机架(racks)的花式,商品化我方的芯片业务。

而Meta则提到正在部署迥殊1GW的自研芯片。微软也大说念自家Maia 200与Cobalt CPU的性价比。

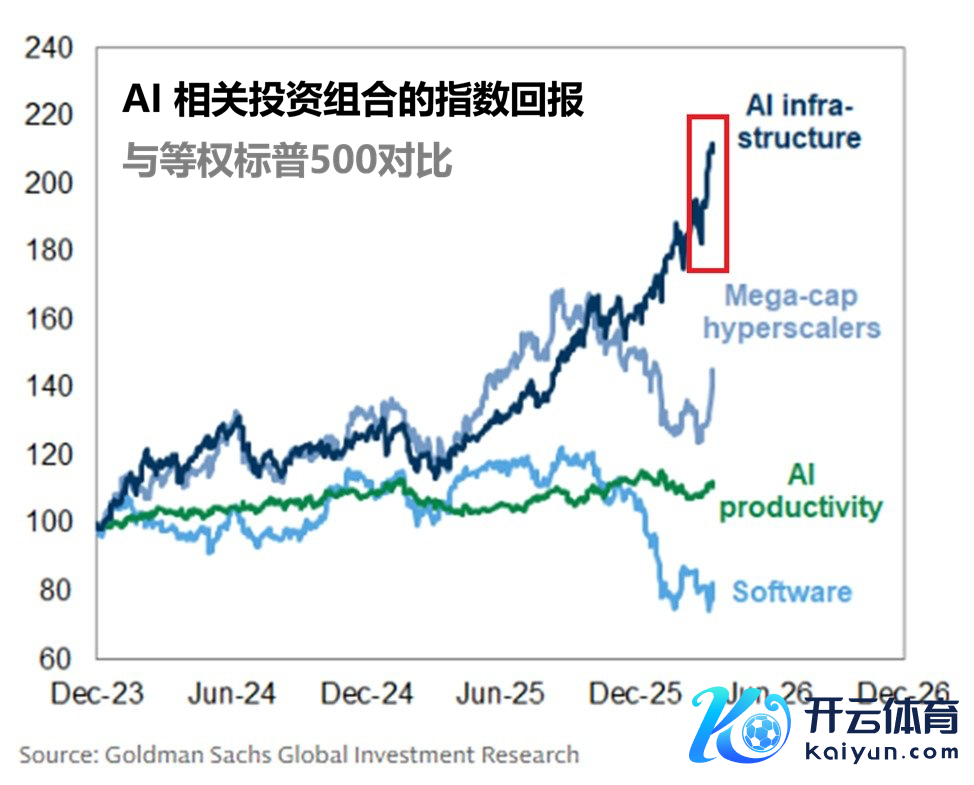

黄仁勋的“五层蛋糕表面”,包括动力、芯片、基础按次、模子与利用。在这一分层结构中,价值的开释旅途,举座也呈现出明晰的扩散特征。

以英伟达为首的芯片圭表,是最运转挣钱的,如今资金向内存、收罗与CPU厂商分流;以云厂商为代表的基础按次,其收入增长也随之加快;年头,以Anthropic为典型的模子厂商,ARR几个月内就数倍增长,初步考证了我方的价值拿获身手。

但下一阶段的关节变量,仍然取决于利用层——尤其是那些脱离巨头全栈体系、无法被里面补贴所掩护的利用——能否收场着实的财务酬谢。

市集的疑问在于,那些tokenmaxxing的武备竞赛,是否或者在支拨成倍增长的同期,带来等比例的收入延伸。惟一当这一闭环被考证,投资者濒临现时已占标普500近45%市值的AI金钱时,才不至于在乐不雅与不安之间反复扭捏。

不然开yun体育网,“此次不雷同”仍然仅仅一句被反复禀报、却尚未被现款流考证的叙事。